Software, aplicativos e outros produtos digitais são ativos intangíveis, e pode ser extremamente complicado determinar seu valor em caso de uma venda, por exemplo. Frequentemente, desenvolvedores de software e empresas do tipo são abordados com propostas de compra ou venda de seus negócios, incluindo seus programas. Nessas situações, realizar uma avaliação do software (valuation), ou até mesmo da empresa inteira é algo mais que necessário.

Entender o valor de uma empresa de software não se resume apenas a algoritmos. Envolve uma compreensão profunda do impacto e da utilidade que o software traz para seus usuários, além do potencial futuro da empresa de software em termos de faturamento e lucro.

Neste artigo, vamos falar sobre como funciona o valuation de empresas de software, destacando os métodos mais utilizados e os desafios desse segmento de mercado quando o assunto é valuation.

Avaliar uma empresa de software exige analisar diversos fatores, desde a estratégia de negócios e a base de clientes até as perspectivas de crescimento e a tecnologia empregada. Cada uma dessas variáveis possui um peso na determinação do valor da empresa, além de influenciar diretamente a atratividade do investimento para potenciais compradores ou investidores.

Definição de valuation

Valuation, ou avaliação de empresas, é o processo de determinar o valor atual de uma empresa ou de seus ativos. Em poucas palavras, trata-se de uma técnica que emprega metodologias para estimar o valor econômico de um negócio no mercado.

O objetivo do valuation é fornecer uma base sólida para decisões de investimento, seja para a compra, venda ou fusão de empresas, ou ainda estratégicas, caso você esteja na gestão da empresa.

Um dos autores de renome na área de valuation é Aswath Damodaran, professor da Stern School of Business da Universidade de Nova York. Damodaran é frequentemente referido como “o guru do valuation”, devido à sua extensa obra que inclui livros como “Investment Valuation”.

Ele destaca que um bom valuation deve ir além dos números e considerar a história e o potencial da empresa, integrando tanto os aspectos financeiros quanto os estratégicos em sua avaliação.

O processo de valuation pode variar significativamente dependendo do tipo de negócio e do objetivo da avaliação. Métodos comuns incluem a avaliação por múltiplos, que compara a empresa com similares no mercado; o fluxo de caixa descontado, que projeta os futuros fluxos de caixa e os desconta a uma taxa que reflita o risco; e o método do valor contábil, que soma todos os ativos e subtrai as obrigações.

Cada método tem suas particularidades e pode ser mais adequado dependendo do contexto específico da empresa e das condições de mercado. Na Valutech, é possível fazer o valuation usando qualquer um dos métodos. No vídeo abaixo, mostramos o passo a passo:

Diferenças de avaliar uma empresa de software

Fazer o valuation de uma empresa de software apresenta desafios e características diferentes quando comparado a empresas de setores mais tradicionais. Essas diferenças são, em grande parte, devido à natureza dos ativos intangíveis que predominam no setor de tecnologia, como propriedade intelectual e software, que não são tão facilmente quantificáveis em termos financeiros como ativos físicos.

Escalabilidade

Primeiramente, uma característica marcante das empresas de software é a escalabilidade. Ao contrário de empresas industriais ou de serviços, que muitas vezes enfrentam limitações físicas ou de mão-de-obra, uma empresa de software pode expandir rapidamente com custos marginais relativamente baixos.

Este fator deve ser considerado no valuation, pois altera significativamente o potencial de crescimento e, por consequência, o valor da empresa.

Ciclo de vida do software (obsolência)

Além disso, o ciclo de vida dos produtos de software é outro aspecto crítico. Produtos de software podem se tornar obsoletos rapidamente devido à constante evolução tecnológica. Portanto, a capacidade de inovação e adaptação da empresa a novas tecnologias e demandas do mercado é crucial.

Avaliar essa capacidade exige não apenas uma análise das finanças atuais, mas também uma visão prospectiva sobre as tendências tecnológicas e a posição competitiva da empresa.

Modelo de receita

Outro ponto relevante é a base de clientes e o modelo de receita. Muitas empresas de software dependem de modelos de assinatura ou licenças recorrentes, o que proporciona fluxos de receita previsíveis e sustentáveis.

Empresas de SaaS (software as a service ou software como um serviço) são vistas com bons olhos por investidores justamente por causa de sua renda recorrente e margens altas.

Inovação

Para empresas de software, a inovação contínua é muito importante não apenas para o desenvolvimento de novos produtos, mas também para a melhoria e atualização de soluções existentes. Isso se deve ao fato de estar sempre surgindo novos concorrentes com soluções muitas vezes melhores.

Por fim, a análise deve ser suficientemente detalhada para capturar o valor gerado pelas soluções tecnológicas únicas da empresa, assim como qualquer propriedade intelectual associada.

Baixa necessidade de capital

Pelo menos em tese as empresas de software não necessitam de tanto capital em comparação com indústrias mais tradicionais. Enquanto fábricas e outras empresas baseadas em produtos físicos frequentemente exigem grandes investimentos em maquinário, instalações e equipamentos, as empresas de software operam com menos dependência de recursos.

Metodologias para valuation de uma empresa de software

Entre as metodologias mais utilizadas para realizar o valuation de empresas desse setor, destacam-se os métodos dos múltiplos, fluxo de caixa descontado e método contábil. Cada uma dessas abordagens possui suas peculiaridades e se adapta de maneira diferente às variáveis que compõem o cenário de uma empresa de software.

O método dos múltiplos envolve a comparação com empresas similares no mesmo setor. Este método é particularmente útil para obter uma avaliação relativa e rápida, baseando-se em múltiplos de receita ou EBIT (lucro antes de juros e impostos) das empresas comparáveis, por exemplo. A acessibilidade e a praticidade deste método o tornam uma escolha popular, especialmente para avaliações rápidas e preliminares.

Por outro lado, o fluxo de caixa descontado (DCF) é uma técnica mais aprofundada que projeta os futuros fluxos de caixa da empresa e os desconta a uma taxa que reflete o risco associado, trazendo esses valores ao presente. Este método é altamente valorizado por sua abordagem detalhada e centrada nas perspectivas futuras da empresa, considerando seu potencial de geração de receita e crescimento a longo prazo.

Finalmente, o método contábil foca no valor dos ativos líquidos da empresa, subtraindo suas obrigações. Embora possa ser mais simples e direto, esse método muitas vezes não capta completamente o verdadeiro valor gerado pelos ativos intangíveis tão característicos das empresas de software, como propriedade intelectual, capital humano, entre outros.

Método dos Múltiplos

O método dos múltiplos é um dos métodos mais comuns para o valuation de empresas, e também vale para o setor de software. Esta metodologia compara a empresa que está sendo avaliada com outras empresas similares, já estabelecidas no mercado e, preferencialmente, listadas em bolsa de valores.

A análise se baseia em múltiplos financeiros, como a relação preço/lucro, preço/receita, ou valor da empresa/EBIT, que são derivados de empresas comparáveis. A ideia é aplicar esses múltiplos ao software ou empresa em questão, ajustando-os conforme necessário para refletir particularidades como crescimento, margens operacionais, riscos e outras variáveis estratégicas.

O método de múltiplos também pode requerer ajustes para casos específicos, como risco de mercado, potencial de crescimento e margens operacionais. No caso das empresas de software, elementos como a dependência de tecnologias emergentes, o tamanho e a fidelidade da base de clientes, e a robustez do pipeline de inovação são considerados para ajustar os múltiplos.

Esses ajustes ajudam a refinar a avaliação, tornando-a mais representativa do valor real da empresa em sua condição atual e perspectivas futuras.

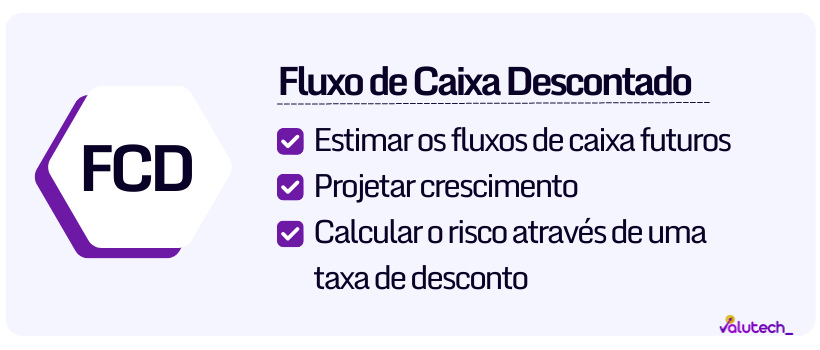

Fluxo de caixa descontado

O método de fluxo de caixa descontado (FCD ou DCF) é um método de avaliação muito famoso e amplamente utilizada para determinar o valor de empresas de software, especialmente empresas de SaaS, mas em geral é muito utilizado também.

Este método baseia-se na previsão dos fluxos de caixa futuros que a empresa irá gerar, e depois desconta esses fluxos ao valor presente usando uma taxa de desconto adequada. A taxa de desconto reflete o risco percebido do investimento, incorporando tanto o risco do mercado em geral quanto os riscos específicos associados à empresa e ao setor de software.

A utilização do FCD em empresas de software apresenta desafios únicos devido à natureza volátil e à rápida mudança tecnológica do setor. Prever os fluxos de caixa futuros de uma empresa de software exige um entendimento detalhado de seus produtos, o ciclo de vida da tecnologia, a dinâmica do mercado, e suas estratégias de crescimento e inovação.

Além disso, o modelo deve considerar variáveis como receitas recorrentes de assinaturas, escalabilidade dos produtos, e potenciais novas receitas de inovações ainda não lançadas ao mercado.

O sucesso da aplicação do método FCD depende da precisão das previsões dos fluxos de caixa. Estes são influenciados por fatores como a renovação de contratos de licença, a expansão da base de clientes, e a eficácia das estratégias de marketing e vendas.

Além disso, a escolha da taxa de desconto é muito importante, pois uma taxa inadequada pode significativamente distorcer a avaliação. Analistas frequentemente utilizam o custo médio ponderado de capital (WACC) para definir a taxa de desconto, ajustando-a para refletir o risco específico da empresa avaliada.

Resumindo o que foi dito acima, o método de fluxo de caixa descontado é muito valioso para empresas de software, onde a capacidade de gerar fluxos de caixa futuros está fortemente atrelada à inovação tecnológica e ao posicionamento estratégico no mercado.

A aplicação cuidadosa deste método permite aos avaliadores obter uma estimativa detalhada e fundamentada do valor justo de uma empresa, considerando seu potencial de crescimento a longo prazo e os riscos associados.

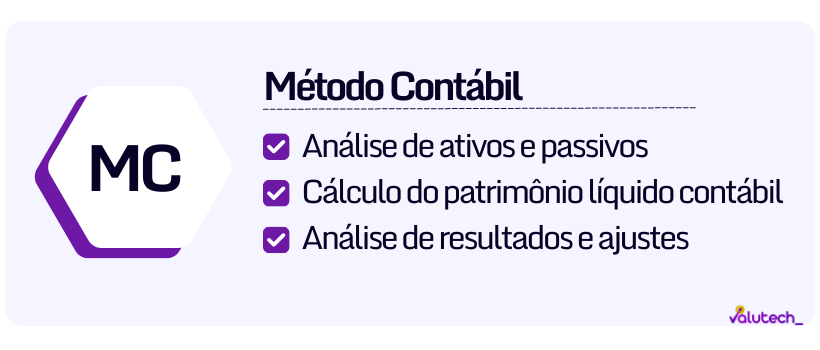

Método do valor contábil

O método contábil, também conhecido como método do valor contábil, é uma abordagem de valuation que se baseia principalmente nos ativos e passivos registrados no balanço patrimonial da empresa. Este método calcula o valor de uma empresa somando o valor líquido dos seus ativos (ativos menos passivos).

É uma técnica mais tradicional e pode ser especialmente relevante para empresas com ativos físicos significativos, como indústrias, mas também é aplicada em empresas de software para fornecer uma visão conservadora (ou preliminar ou uma base mínima) do valor da empresa.

Para empresas de software, o método contábil pode ser menos indicativo do verdadeiro valor de mercado, pois muitos dos seus ativos mais valiosos, como propriedade intelectual, software e bases de dados de clientes, são frequentemente subvalorizados ou não totalmente refletidos nos livros contábeis.

Além disso, este método não considera o potencial de geração de receita futura ou o crescimento, elementos essenciais para empresas em um setor tão dinâmico e orientado à inovação como o de software.

Apesar dessas limitações, o método contábil ainda é utilizado, muitas vezes em conjunto com outras metodologias de valuation, para proporcionar uma base de valor. Além do valor contábil puro, duas outras metodologias também são usadas em alguns casos: o custo histórico e o custo de reprodução.

O custo histórico refere-se ao valor original dos ativos no momento de sua compra, ajustado por depreciação. Esta abordagem pode não capturar o verdadeiro valor econômico dos ativos de uma empresa de software, dado que o valor de mercado dos ativos intangíveis pode aumentar, ao contrário de depreciar, ao longo do tempo.

Por outro lado, o custo de reprodução tenta estimar quanto custaria para recriar a empresa ou seus ativos do zero. Este método é particularmente útil para avaliar o valor de propriedade intelectual ou de software, onde o custo de desenvolvimento inicial pode ser elevado.

Ao considerar o custo de reprodução, os avaliadores tentam medir não apenas o valor físico dos ativos, mas também o investimento em tempo, recursos e expertise necessários para desenvolver produtos e serviços equivalentes.

Ambos, custo histórico e custo de reprodução, oferecem perspectivas adicionais ao método contábil e podem ser relevantes dependendo do contexto específico da avaliação e dos objetivos da empresa de software.

Erros mais comuns ao avaliar uma empresa de software

Elaboramos uma lista dos erros mais comuns que ocorrem ao avaliar uma empresa de software:

Subestimar os ativos intangíveis

Muitas vezes, ativos intangíveis como propriedade intelectual, patentes e talento humano são subvalorizados ou ignorados, apesar de serem extremamente importantes para o valor de uma empresa de software.

Sem mencionar o próprio software. Portanto, uma metodologia como o fluxo de caixa descontado pode ser mais adequada para capturar todos esses elementos na avaliação.

Volatilidade do setor

O setor de software é altamente dinâmico e sujeito a rápidas mudanças tecnológicas, o que pode afetar drasticamente a estabilidade e a sustentabilidade da empresa.

Ignorar a concorrência

Talvez sua empresa já tenha um concorrente que oferece uma solução mais completa e/ou mais barata. Faça seu dever de casa e fique de olho em todos seus concorrentes, inclusive concorrentes internacionais. Caso exista uma solução melhor, ignorar esse fator pode prejudicar o valuation.

Ignorar escassez de talentos

O talento em tecnologia é um recurso crítico e muitas vezes escasso. Não considerar a dificuldade e o custo de reter ou adquirir talentos qualificados pode afetar negativamente a avaliação de uma empresa de software.

Ignorar o custo elevado de aquisição de novos usuários

Um dos erros frequentes na avaliação de empresas de software é negligenciar o custo de aquisição de clientes (CAC). Este é um indicador crítico, especialmente em mercados altamente competitivos onde os esforços de marketing e as campanhas de vendas podem ser intensos e dispendiosos. O CAC pode impactar significativamente a sustentabilidade financeira de uma empresa.

Conclusão

A avaliação de empresas de software apresenta desafios únicos que exigem um entendimento profundo tanto do setor quanto das metodologias de valuation. Os erros mais comuns no processo de avaliação, como subestimar a importância dos ativos intangíveis, superestimar projeções de crescimento, ou ignorar o custo elevado de aquisição de novos usuários, podem levar a distorções significativas no valor atribuído à empresa.

Por isso, é importante aplicar uma metodologia adequada e que considere todas as variáveis relevantes e as particularidades do mercado de software. Dessa forma, é possível alcançar uma avaliação mais precisa e fundamentada, que servirá como uma importante ferramenta para tomar melhores decisões estratégicas de investimentos ou negociação.

Cofundador Valutech, especialista em valuation e entusiasta em programação.

Certificado em Advanced Valuation (ministrado por Aswath Damodaran) pela New York University (NYU), Certificado em Valuation (Avaliação de Empresas) e Análise de Investimentos pela PUCRS, Certificado em International Business e Business Administration pela Universidade da Califórnia, Irvine (UCI) e Bacharel em Administração de Empresas (Linha de Formação em Tecnologia da Informação), PUCRS.