Neste artigo, vamos explicar com profundidade nunca antes vista o valuation por múltiplos, especificamente de pequenas e médias empresas (PMEs), guiados pela minha experiência acumulada de vários anos de atuação no mercado como um especialista que já viu de tudo um pouco.

A proposta aqui é ir muito além do que se encontra por aí; vamos fornecer explicações e perspectivas que você não encontrará em nenhum outro artigo ou publicação. Pelo menos até o momento.

Muitas vezes, ao tentar avaliar o valor de uma empresa, nos deparamos com listas de múltiplos disponíveis em vários sites, se você já procurou algo sobre, sabe o que estou falando.

No entanto, uma simples lista de múltiplos, sem um entendimento profundo de quais empresas compõem essa lista e por quê, pode ser mais enganosa do que útil.

Ou pior ainda: tornar seu valuation uma peça de ficção que não vai ser levado a sério por nenhum potencial comprador ou investidor. Calma que vou explicar melhor esse raciocínio.

Este artigo é para aqueles que procuram não apenas números, mas também uma compreensão genuína do que esses números significam, e como eles podem apoiar decisões importantes (como uma venda, por exemplo).

Avaliar sua própria empresa é um processo introspectivo, que requer não só um olhar para dentro do seu negócio, mas também uma compreensão clara do ecossistema em que ele está inserido.

O que muitos não percebem é que uma avaliação precisa vai muito além de aplicar indiscriminadamente múltiplos encontrados online, por aí.

Isso porque cada empresa é única, com suas próprias forças, desafios e histórias.

Neste cenário, um ponto importante que muitas vezes é negligenciado é o viés de amostra presente nessas listas de múltiplos.

O entendimento profundo sobre como esse viés pode distorcer a avaliação de uma empresa é um dos tesouros que pretendemos desenterrar neste artigo.

Por que uma lista genérica de múltiplos não é suficiente? Por que o contexto em que esses múltiplos foram coletados importa tanto?

Estas são algumas das perguntas às quais vou buscar responder responder, além de oferecer dias baseados em anos de experiência prática na área de avaliação de empresas.

Este não é um artigo comum; é um convite para olhar muito além dos números e entender verdadeiramente o valor e o potencial da sua empresa.

E não menos importante: diferenciar empresas e soluções sérias de vendedores querendo empurrar serviços ou avaliações inúteis.

O que NINGÚEM te conta sobre o valor da sua empresa

Conheça os maiores erros e polêmicas ao calcular o valor da sua empresa, além dos 17 maiores mitos que você pensava que eram verdade (até ler o e-book). São quase 60 páginas de conteúdo que você não encontra em nenhum outro lugar. Aproveite, é grátis por tempo limitado!

O que são múltiplos de uma empresa?

A avaliação de empresas através de múltiplos é um dos métodos mais diretos e intuitivos usados no mundo das finanças para entender o valor de um negócio. Vamos imaginar que você está tentando comparar o preço de diferentes frutas no mercado; algumas métricas simples, como o preço por quilo, podem lhe dar uma boa ideia de qual fruta oferece mais valor pelo dinheiro.

De forma semelhante, ao avaliar empresas, os múltiplos funcionam como essas métricas, relacionando o valor de mercado de uma empresa com uma variável chave de desempenho, como lucro, vendas (faturamento), ou fluxo de caixa.

Aswath Damodaran, um dos maiores nomes quando se trata de avaliação de empresas, costuma dizer que a beleza dos múltiplos está em sua simplicidade e na facilidade com que podem ser aplicados.

Apesar disso, ele também avisa que, para usar múltiplos de forma eficaz, é muito importante entender as características individuais de cada empresa e do setor em que ela opera.

Isso significa que, embora os múltiplos possam oferecer uma comparação rápida entre empresas, eles exigem uma base sólida de conhecimento sobre o que exatamente está sendo medido e comparado.

Outro especialista em finanças, Peter Lynch, conhecido por suas estratégias de investimento bem-sucedidas, enfatiza a importância de não se basear unicamente em múltiplos para tomar decisões de investimento.

Ele ainda argumenta que, embora úteis, os múltiplos devem ser apenas parte de uma análise mais abrangente, que inclua entender a história da empresa, sua posição no mercado, e suas perspectivas futuras.

Em poucas palavras: a avaliação por múltiplos é uma ferramenta que pode ser valiosa, mas que deve ser usada com muito cuidado.

Ela permite fazer comparações rápidas e obter uma estimativa de valor de forma eficiente, mas é importante investigar mais fundo nas histórias por trás dos números para fazer avaliações precisas.

Como Damodaran e Lynch sugerem, a chave para usar múltiplos efetivamente não está apenas nos cálculos, mas também na compreensão do contexto mais amplo em que esses números existem e como eles foram de fato construídos, e não seguir um múltiplo qualquer cegamente.

Limitações do método valuation por múltiplos (o que ninguém te fala)

Apesar de sua praticidade e ampla utilização, essa metodologia carrega limitações significativas que merecem bastante atenção.

Primeiramente, os múltiplos dependem da disponibilidade e da confiabilidade dos dados de mercado, o que pode ser um desafio, especialmente para empresas privadas, como no caso as PMEs.

Na prática é quase impossível conseguir no Brasil dados atualizados de empresas privadas para a elaboração de múltiplos confiáveis, a maioria que está disponível na internet é um “copia e cola” de dados da bolsa de valores, por exemplo.

E sequer isso é mencionado.

Mas fique atento(a) que durante o artigo vou explicar como conseguir dados relevantes e úteis para gerar um múltiplo confiável da sua empresa.

A comparação direta entre empresas pode ser complicada pela diversidade das operações empresariais e pelas diferentes estratégias de crescimento, mesmo dentro do mesmo setor.

Outra limitação importante é a volatilidade dos mercados, que pode fazer com que os múltiplos flutuem significativamente em curtos períodos de tempo. Isso pode significar que a avaliação baseada em múltiplos pode não refletir o valor intrínseco da empresa (calculado através do fluxo de caixa descontado), mas sim o sentimento do mercado no momento.

Além disso, a seleção de empresas comparáveis é tanto uma arte quanto uma ciência, exigindo um entendimento profundo do negócio e do mercado para fazer escolhas adequadas.

O risco de introduzir um viés na avaliação é alto, seja pela escolha de múltiplos não representativos, seja pela seleção inadequada de empresas comparáveis.

Por fim, a dependência de múltiplos históricos pode não capturar adequadamente as expectativas futuras, especialmente em indústrias que estão passando por rápidas mudanças tecnológicas ou de mercado.

A avaliação por múltiplos, portanto, deve ser vista como uma ferramenta dentre várias na caixa de ferramentas do avaliador, útil para fornecer uma estimativa rápida do valor, mas que necessita ser complementada por análises mais profundas e detalhadas para se chegar a uma avaliação mais precisa e confiável da empresa.

Múltiplos de valuation mais utilizados

Vamos elencar abaixo os múltiplos mais comuns utilizados no valuation seguindo essa metodologia:

Múltiplo de lucro líquido ou P/L (Preço/Lucro)

Vamos imaginar que você está comprando fatias de um grande bolo que é uma empresa. O múltiplo P/L diz quanto você está pagando por cada fatia em relação ao lucro que aquela fatia gera em um ano. Se uma empresa tem um P/L de 15, significa que você está pagando 15 vezes o lucro anual daquela fatia. É como se dissesse: “Estou disposto a esperar 15 anos para recuperar meu investimento, contando que o lucro se mantenha constante.” Esse múltiplo é mais utilizado na bolsa de valores, embora existam casos na iniciativa privada.

Múltiplo de receita líquida ou EV/Sales (Valor da Empresa/Receita)

Agora, imagine que além do bolo, você também está interessado no quão movimentada é a confeitaria onde ele é vendido, independente de quantas fatias são vendidas com lucro. O múltiplo EV/Sales (Valor da Empresa/Receita ou Faturamento) olha para o valor total da “confeitaria” (a empresa), incluindo o que ela deve e tem em caixa, e compara isso com o total de vendas, não o lucro que essas vendas geram.

Muitos atribuem esse múltiplo como “múltiplo de faturamento” e é também utilizado na negociações de empresas privadas (PMEs).

Múltiplo de EBITDA ou EV/EBITDA (Valor da Empresa/EBITDA)

Aqui, estamos falando de um múltiplo que olha para toda a empresa, não apenas para o que é distribuído aos acionistas como lucro. O EV (Valor da Empresa) soma o valor de mercado da empresa (o que você paga pelas ações) com a dívida líquida (o que a empresa deve menos o que ela tem em caixa). O EBITDA (lucros antes de juros, impostos, depreciação e amortização) é uma medida de geração de caixa operacional. Esse múltiplo mostra quanto você está pagando pelo “poder de geração de caixa” da empresa, ignorando efeitos de estrutura de capital e decisões de investimento.

Indicador utilizando tanto na B3 quanto na iniciativa privada.

Múltiplo EV/EBIT (Valor da Empresa/Lucro Antes de Juros e Impostos)

Imagine agora que, além de observar o movimento da confeitaria e o valor de cada fatia de bolo, você decide avaliar a confeitaria baseando-se em quanto ela realmente ganha com suas vendas, antes de pagar os juros de seus empréstimos e os impostos. O múltiplo EV/EBIT (Valor da Empresa/Lucro Antes de Juros e Impostos) oferece essa visão. Ele compara o valor total da empresa, considerando dívidas e caixa, ao lucro operacional — basicamente, o que a empresa ganha com suas atividades principais antes de despesas financeiras e impostos.

Indicador utilizando tanto na B3 quanto em empresas privadas.

Múltiplos de valuation menos utilizados

Ao avaliar pequenas e médias empresas (PMEs), alguns múltiplos não são tão comumente utilizados quanto os clássicos citados acima. Mas alguns conhecidos do mercado de ações, podemos citar:

- P/FCF (Preço/Fluxo de Caixa Livre)

- P/VPA (Preço/Valor Patrimonial por Ação)

- P/GP (Preço/Lucro Bruto)

- P/R&D (Preço/Despesas com Pesquisa e Desenvolvimento)

- EV/Investimento em Capital (Valor da Empresa/Investimento em Capital)

- P/ATIVO (Preço/Ativo)

Vantagens e desvantagens da metodologia

Nada melhor do que entender através de uma tabela os prós e contras da abordagem, por conta disso decidimos criar a tabela abaixo:

| Aspecto | Vantagens | Desvantagens |

|---|---|---|

| Simplicidade | Fácil de entender e aplicar. Requer menos informações financeiras detalhadas. | Pode ser demasiadamente simplista, ignorando características/atributos específicos de cada empresa. |

| Comparabilidade | Facilita a comparação entre empresas do mesmo setor. Permite análises rápidas de mercado. | Pode ser enganoso se as empresas comparadas não forem verdadeiramente comparáveis devido a diferenças operacionais, financeiras ou de mercado. Ou até mesmo comparar empresas da B3 com empresas privadas de menor porte. |

| Eficiência | Rápido de calcular e analisar. Útil para avaliações preliminares e triagens. | Pode levar a conclusões apressadas sem uma análise profunda. Risco de sub ou sobreavaliar o negócio. |

| Disponibilidade de Dados | Amplamente utilizado e aceito no caso de empresas de capital aberto. Dados escassos e incompletos para empresas privadas. | A qualidade e a atualidade dos dados podem variar, afetando a precisão. Dados históricos podem não ser representativos de condições futuras. |

| Flexibilidade | Pode ser aplicado a uma ampla gama de empresas e setores. | Alguns múltiplos podem não ser aplicáveis a todos os setores, especialmente para empresas com modelos de negócios únicos ou inovadores. |

| Profundidade de Análise | Bom ponto de partida para análises mais detalhadas. | Não substitui um valuation mais detalhado. Pode ignorar fatores internos importantes como gestão, cultura empresarial e potencial de crescimento. |

| Objetividade | Baseia-se em dados de mercado, proporcionando uma visão “externa” do valor da empresa. | Suscetível a distorções de mercado e volatilidade. Pode não refletir o valor intrínseco real da empresa, especialmente em mercados irracionais ou altamente voláteis. |

Erros mais comuns ao utilizar o método de múltiplos no Valuation

Ao utilizar o método de múltiplos para avaliar pequenas e médias empresas (PMEs), alguns erros comuns podem surgir, comprometendo a precisão e a relevância das conclusões. Aqui, vamos listar e explicar esses erros mais frequentes:

- Ignorar o óbvio: Um erro clássico é comparar a sua PME com empresas que não são realmente comparáveis. Se você não comparar sua empresa com outra do mesmo setor, da mesma região, com faturamento e lucratividade parecidos, e utilizando dados mais recentes, você estará no mínimo utilizando dados errados e/ou desatualizados. Por exemplo, não faria muito sentido comparar uma empresa de serviços do sul do Brasil com uma distribuidora do nordeste, ainda mais caso tenham faturamentos e margens diferentes (e para piorar: exercícios diferentes).

- Ignorar o Contexto Econômico: Às vezes, nos fixamos tanto nos números que esquecemos de olhar pela janela. O contexto econômico, como recessões ou booms econômicos, pode afetar significativamente o valor dos múltiplos. Avaliar uma PME em um período de crise econômica como se estivesse em um período de crescimento pode distorcer todo o processo.

- Desconsiderar a Singularidade da PME: Cada PME tem sua própria história, cultura, e modelo de negócios. Aplicar múltiplos de forma genérica sem ajustar para essas singularidades é como tentar usar uma receita de bolo pronta esperando que saia um prato gourmet feito por um chef. Não vai acontecer.

- Focar Demais em Dados Históricos: Confiar demais em números do passado pode ser problemático. As PMEs, em especial, estão em constante evolução. Um múltiplo baseado em dados históricos pode não refletir o potencial de crescimento futuro ou os riscos futuros.

- Negligenciar a Qualidade dos Dados: Às vezes, na pressa de concluir uma avaliação, pode-se usar dados de qualidade questionável. Dados financeiros incorretos, incompletos ou desatualizados podem levar a avaliações imprecisas. É a mesma coisa que tentar chegar numa conclusão de maneira rápida com dados incorretos ou incompletos. Você até vai chegar numa conclusão, porém não irá concluir nada.

- Superestimar a Capacidade de Comparação: Mesmo dentro do mesmo setor, as PMEs podem operar de maneira muito diferente. Supor que um múltiplo aplicável a uma empresa será igualmente válido para outra pode levar a avaliações erradas. É essencial entender o que diferencia cada empresa.

- Falhar em Atualizar os Múltiplos: O mercado está sempre em movimento, e os múltiplos que eram relevantes há seis meses podem não ser mais hoje. Usar múltiplos desatualizados é como tentar ir alguma direção sem nenhuma orientação.

Mitos mais comuns sobre o método de múltiplos de mercado

Agora vamos mencionar os mitos mais comuns sobre a metodologia dos múltiplos:

“O valor de uma empresa é o faturamento multiplicado por 10.”

Este é um dos mitos mais populares e, honestamente, um dos mais distantes da realidade. O valor de uma empresa é influenciado por vários fatores, incluindo, mas não se limitando a: seu fluxo de caixa, crescimento, margens de lucro, riscos e o contexto econômico em geral. Um múltiplo fixo, como “faturamento multiplicado por 10”, ignora completamente essas variáveis, oferecendo uma visão simplista e muitas vezes imprecisa do verdadeiro valor de uma empresa.

“Se o seu concorrente foi negociado por um múltiplo X vezes o faturamento, sua empresa poderá ser vendida pelo mesmo múltiplo.”

Esse mito surge da ideia de que empresas do mesmo setor são diretamente comparáveis em todos os sentidos. Embora os múltiplos de vendas de empresas semelhantes possam oferecer um ponto de partida para a avaliação, cada empresa tem suas próprias características únicas que afetam seu valor. Diferenças na base de clientes, na eficiência operacional, na propriedade intelectual e até na cultura empresarial podem resultar em múltiplos de venda significativamente diferentes.

“Múltiplos altos sempre indicam uma empresa sobrevalorizada.”

À primeira vista, pode parecer que um múltiplo alto em comparação com o restante do mercado sugira que uma empresa está sobrevalorizada. No entanto, múltiplos mais altos podem ser justificados por vários fatores, como taxas de crescimento excepcionalmente altas, margens de lucro robustas, ou um posicionamento de mercado único que oferece vantagens competitivas sustentáveis. Avaliar uma empresa apenas pelo prisma de seus múltiplos, sem considerar o contexto mais amplo, é uma simplificação excessiva.

“A avaliação por múltiplos é um método preciso e definitivo. Não preciso me aprofundar mais em termos de valuation”

Este mito pode levar a uma confiança exagerada na precisão dos múltiplos como método de avaliação. Na realidade, a avaliação por múltiplos é apenas uma das ferramentas disponíveis para estimar o valor de uma empresa, e seus resultados devem ser considerados como parte de uma análise mais ampla, incluindo métodos de avaliação intrínseca como o fluxo de caixa descontado. Múltiplos são úteis para fornecer uma avaliação rápida e comparativa, mas eles têm suas limitações e não substituem uma análise profunda.

No vídeo abaixo, você pode acompanhar um vídeo do nosso canal explicando se valuation por múltiplos funciona e nossa opinião sobre o assunto:

Exemplo prático: como fazer valuation por múltiplos

Para aplicar os múltiplos EV/Sales, EV/EBIT e EV/EBITDA de forma prática e correta, precisamos entender cada termo e realizar os cálculos passo a passo, especialmente tentando achar o Valor da Empresa (EV ou Enterprise Value) no momento da avaliação. Vamos considerar uma situação hipotética envolvendo uma empresa fictícia.

Informações Iniciais:

- Receita Anual / Faturamento (Sales): R$ 600.000

- EBITDA: R$ 120.000

- EBIT (Lucro Antes de Juros e Impostos): R$ 90.000

- Dívida Líquida: R$ 150.000 (dívidas totais menos o caixa disponível)

Vamos supor que não temos o Valor de Mercado das Ações diretamente, como seria comum para PMEs privadas, mas precisamos achar o EV (Valor da Empresa) com base nos múltiplos de mercado para empresas similares no setor.

Utilizando os Múltiplos do Setor:

Imagine que, após uma pesquisa, encontramos que os múltiplos médios do setor são os seguintes:

- EV/Sales: 1.5 (múltiplo de faturamento)

- EV/EBIT: 8 (múltiplo de EBIT)

- EV/EBITDA: 6.5 (múltiplo de EBITDA)

Agora, vamos calcular o EV (valor da empresa) estimado da empresa exemplo, usando cada um desses múltiplos.

Cálculo do EV Usando EV/Sales (múltiplo de faturamento):

- EV estimado = Receita Anual * EV/Sales

- EV estimado = R$ 600.000 * 1.5 = R$ 900.000

- Valor da Empresa = R$ 900.000

Cálculo do EV Usando EV/EBIT (múltiplo de EBIT):

- EV estimado = EBIT * EV/EBIT

- EV estimado = R$90.000 * 8 = R$720.000

- Valor da Empresa = R$ 720.000

Cálculo do EV Usando EV/EBITDA:

- EV estimado = EBITDA * EV/EBITDA

- EV estimado = R$120.000 * 6.5 = R$780.000

- Valor da Empresa = R$ 780.000

Interpretando os Resultados:

Os cálculos acima nos dão três estimativas diferentes para o Valor da Empresa (EV) da empresa para fins de explicação, variando de R$720.000 a R$900.000. Essa variação destaca a importância de considerar múltiplos fatores ao avaliar uma empresa e de entender o contexto por trás de cada múltiplo. Por exemplo, o EV/Sales mais alto sugere uma valorização robusta com base na receita, enquanto o EV/EBIT e o EV/EBITDA fornecem uma perspectiva relacionada à lucratividade operacional e à geração de caixa.

Dicas de especialista

Como eu trabalho e estudo valuation desde 2009, separei algumas dicas para evitar que você cometa alguns erros caso queira utilizar o método por conta própria:

Escolha os múltiplos certos

Conforme vimos, nem todos os múltiplos são adequados para todas as empresas. A seleção depende do setor de atuação, da fase do ciclo de vida da empresa, região de atuação e das características operacionais. Por exemplo, múltiplos baseados em faturamento, como EV/Sales, podem ser mais relevantes para startups e empresas de tecnologia com rápido crescimento de receitas, mas ainda não lucrativas. Já para empresas estabelecidas com fluxos de caixa estáveis, múltiplos como P/L e EV/EBITDA são mais apropriados.

Use dados comparáveis

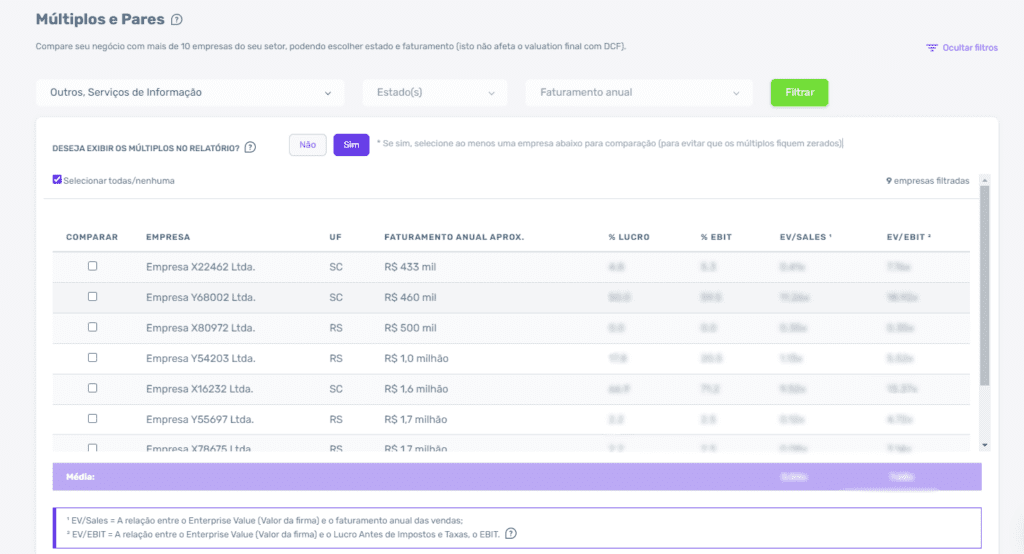

A consistência e relevância dos dados usados na comparação são bem importantes. Certifique-se de que as empresas utilizadas como comparação operam no mesmo setor e têm características semelhantes, incluindo tamanho, margem de lucro e risco de mercado. Além disso, é importante ajustar os múltiplos para refletir diferenças operacionais e financeiras significativas entre as empresas.

Atenção ao viés de amostra

Um erro bastante comum é o viés de amostra, responsável por gerar valuation ridículos. Onde apenas empresas de sucesso ou particularmente visíveis são consideradas, ignorando completamente aquelas empresas que não estão indo bem. É bem comum a parte vendedora somente levar em consideração empresas bem sucedidas na hora de computar o múltiplo, para fazer o valuation subir. Isso pode levar a uma visão inflacionada do valor. Procure usar uma amostra mais coerentes. Lembre-se que você terá que apresentar o valuation e explicar o raciocínio, e se houver viés de amostra, a outra parte não irá levar seu valuation a sério.

Considere o contexto econômico

O ambiente econômico pode ter um impacto significativo nos múltiplos. Fatores macroeconômicos, como taxas de juros, inflação e crescimento econômico, afetam a avaliação das empresas. Portanto, ajustes podem ser necessários para refletir o contexto econômico atual em comparação com períodos anteriores.

Analise tendências de longo prazo

Embora o método de múltiplos ofereça uma “foto instantânea” do valor da empresa, é importante olhar além dos números atuais. Analise as tendências de longo prazo no setor e como a empresa se posiciona em relação a essas tendências. Isso pode oferecer análises valiosas sobre o potencial de crescimento e sustentabilidade da empresa.

Use o método como parte de uma avaliação mais ampla

Por fim, enquanto o método de múltiplos pode fornecer uma estimativa rápida do valor da empresa, ele não deve ser usado isoladamente. Combine-o com outras abordagens de valuation, como o Fluxo de Caixa Descontado (DCF), para obter uma visão mais completa do valor da empresa.

Lembrando que a avaliação de empresas é uma área complexa que requer não apenas habilidades técnicas, mas também um entendimento profundo do mercado e das características do setor. Seguindo estas dicas, você estará mais preparado para realizar avaliações precisas e fazer julgamentos informados sobre o valor das empresas.

Dica de ouro: conseguindo múltiplos confiáveis

Da mesma maneira que trabalhei anos como especialista da maneira tradicional, com o tempo cheguei a conclusão que era possível desenvolver uma plataforma online de valuation que fosse confiável e pudesse ser de grande ajuda.

Depois de alguns anos e muito trabalho a Valutech foi fundada por mim e outros sócios.

A Valutech transforma a complexidade do valuation de PMEs em uma jornada simples e precisa, graças à sua plataforma online inovadora.

Com um vasto repositório de múltiplos detalhadamente categorizados por faturamento, região, setor e outras variáveis realmente importantes, a Valutech oferece exatamente o que donos de PMEs precisam: avaliações precisas baseadas em dados comparáveis e relevantes.

Os múltiplos da Valutech são computados justamente para serem úteis e confiáveis.

Neste vídeo mostramos um passo a passo simples de como caluclar o valuation da sua empresa através dos múltiplos de mercado, usando a nossa ferramenta:

FAQ

Por que usar Valuation por Múltiplos?

O Valuation por Múltiplos é útil porque é simples e rápido de calcular. Ele fornece uma visão rápida do valor relativo de uma empresa em relação às suas concorrentes do setor.

Qual é a diferença entre Valuation por Múltiplos e Valuation por Fluxo de Caixa Descontado (DCF)?

O Valuation por Múltiplos é uma abordagem relativa que compara uma empresa com outras semelhantes no mercado, enquanto o DCF é uma abordagem absoluta que estima o valor de uma empresa com base em seus fluxos de caixa futuros descontados para o valor presente.

Quando é apropriado usar Valuation por Múltiplos?

Valuation por Múltiplos é mais apropriado quando há um conjunto adequado de empresas comparáveis disponíveis no mesmo setor, e quando as empresas têm estruturas de capital, modelos de negócios e riscos similares.

Valuation por Múltiplos é uma abordagem estática ou dinâmica?

Valuation por Múltiplos é uma abordagem estática, pois compara a empresa com outras no momento da avaliação. No entanto, os múltiplos podem ser ajustados dinamicamente para refletir mudanças nas condições do mercado ou na empresa ao longo do tempo.

Valuation por Múltiplos é uma técnica mais adequada para empresas públicas ou privadas?

Valuation por Múltiplos é mais comumente usado para empresas públicas devido à disponibilidade de informações financeiras e à facilidade de encontrar empresas comparáveis. No entanto, também pode ser aplicado a empresas privadas, embora seja mais desafiador encontrar dados comparáveis.

Qual é a diferença entre múltiplos de valor de mercado e múltiplos de valor contábil?

Múltiplos de valor de mercado são calculados com base no valor de mercado atual da empresa, enquanto múltiplos de valor contábil são calculados com base nos números contábeis, como lucros contábeis ou patrimônio líquido. Múltiplos de valor de mercado geralmente refletem melhor as expectativas dos investidores em relação ao desempenho futuro da empresa.

Conclusão

Conforme falamos ao longo do artigo, o valuation de PMEs através do método de múltiplos de mercado é uma ferramenta de muito valor e acessível, mas que requer cuidado e precisão em sua aplicação.

Este método oferece uma maneira comparativa de avaliar o valor de uma empresa, fundamentada na análise de empresas similares dentro do mesmo setor ou mercado.

Mas é importante escolher os múltiplos certos, utilizar dados comparáveis e de qualidade, e estar ciente das limitações inerentes a este método, incluindo o risco de viés de amostra e a necessidade de ajustes baseados no contexto econômico e nas características únicas de cada PME.

A tecnologia, especialmente plataformas como a Valutech, desempenha um papel muito importante em superar muitos desses desafios, fornecendo acesso a dados atualizados e relevantes que permitem avaliações mais precisas e comparáveis.

Ao empregar estas ferramentas avançadas, os proprietários de PMEs podem apoiar decisões estratégicas com mais confiança e aumentar o valor de seus negócios, facilitando tomadas de decisão mais informadas sobre vendas, aquisições, ou crescimento.

Para finalizar, enquanto o método de múltiplos pode ser uma abordagem eficaz para o valuation de PMEs, seu sucesso depende da aplicação cuidadosa e da integração com tecnologias que oferecem dados precisos e comparáveis.

A Valutech surge de maneira inovadora como um parceiro essencial nesse processo, garantindo que os empresários e profissionais tenham as ferramentas necessárias para avaliar corretamente o valor de suas empresas e de seus clientes no dinâmico mercado atual.

Cofundador Valutech, especialista em valuation e entusiasta em programação.

Certificado em Advanced Valuation (ministrado por Aswath Damodaran) pela New York University (NYU), Certificado em Valuation (Avaliação de Empresas) e Análise de Investimentos pela PUCRS, Certificado em International Business e Business Administration pela Universidade da Califórnia, Irvine (UCI) e Bacharel em Administração de Empresas (Linha de Formação em Tecnologia da Informação), PUCRS.