Entender o valor da sua empresa deveria ser uma de suas prioridades desde o início das operações. O valuation é uma ferramenta estratégica que apoia decisões muito importantes, tais como: de investimento, fusões, aquisições e até mesmo estratégias de saída.

Uma das abordagens para realizar essa avaliação é o método contábil de valuation (também conhecido como valor patrimonial), que oferece uma visão baseada nos números registrados nos documentos contábeis da empresa (como o balanço patrimonial). Este método, também conhecido como avaliação contábil, valuation através do patrimônio líquido ou “book value” approach, proporciona uma perspectiva clara do valor líquido dos ativos da empresa após a subtração de suas obrigações.

No decorrer deste artigo, você aprenderá a calcular o valor da sua empresa utilizando esse método, entendendo não apenas os princípios que fundamentam essa metodologia, mas também adquirindo uma compreensão mais profunda sobre como esses valores são interpretados e utilizados no contexto de um valuation empresarial.

Seja você um empresário procurando avaliar sua empresa antes de uma possível venda ou um investidor interessado em entender melhor o valor intrínseco dos seus investimentos, este guia prático vai com certeza dar uma ajuda.

Entendendo o método contábil de valuation

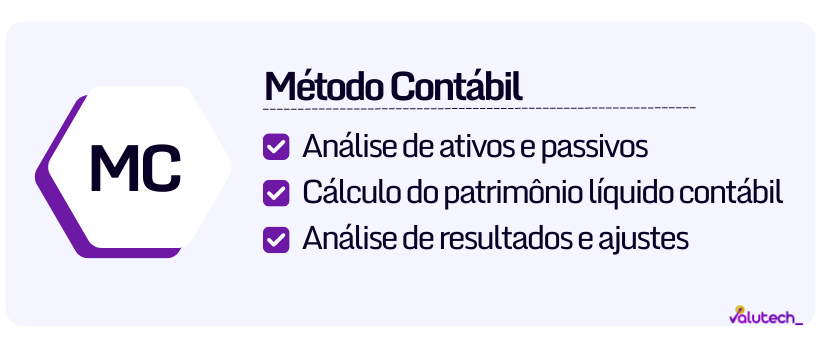

O método contábil de valuation é uma metodologia famosa para determinar o valor de uma empresa a partir de seus documentos contábeis. Esse método foca principalmente no valor contábil dos ativos da empresa, que é basicamente o total de seus ativos menos suas obrigações, conforme registrado nos balanços financeiros. Esse valor é também conhecido como patrimônio líquido da empresa.

Um dos grandes atrativos desse método é sua simplicidade e a facilidade de obter os dados necessários, que já estão disponíveis no balanço patrimonial emitido por seu contador.

Apesar disso, é importante notar que esse método olha para o passado da empresa, refletindo valores históricos que podem não necessariamente indicar o potencial futuro ou o valor de mercado atual da empresa. Por essa razão, enquanto o método contábil oferece um bom ponto de partida para a avaliação, ele muitas vezes é usado em conjunto com outras metodologias para obter uma estimativa mais completa.

Dois autores renomados que discutem métodos de valuation, incluindo o contábil, são Aswath Damodaran e Shannon Pratt.

Damodaran, em particular, é conhecido por sua abordagem prática e profunda sobre avaliação de empresas, destacando as limitações e as utilidades do valor contábil em seu trabalho “Investment Valuation“.

Shannon Pratt, por outro lado, oferece uma visão abrangente sobre diversas metodologias de avaliação em “Valuing a Business: The Analysis and Appraisal of Closely Held Companies“, enfatizando como cada método pode ser adaptado para diferentes tipos de análises e situações de mercado.

Ao usar o método contábil de valuation, é importante entender que, embora útil, ele fornece uma visão que pode precisar de ajustes e complementações para refletir adequadamente o valor justo de uma empresa.

O que NINGÚEM te conta sobre o valor da sua empresa

Conheça os maiores erros e polêmicas ao calcular o valor da sua empresa, além dos 17 maiores mitos que você pensava que eram verdade (até ler o e-book). São quase 60 páginas de conteúdo que você não encontra em nenhum outro lugar. Aproveite, é grátis por tempo limitado!

Vantagens da metodologia de valor contábil

O método contábil de valuation, embora amplamente utilizado, apresenta tanto vantagens quanto desvantagens que você deve ficar atento.

Uma das principais vantagens do método contábil é sua base em dados financeiros emitidos por seu contador, que em tese estão certos.

Isso proporciona uma facilidade, pois utiliza números que foram formalmente revisados (pelo menos em tese) pelo profissional. Este método é relativamente simples de aplicar, uma vez que depende principalmente dos dados encontrados nos balanços patrimoniais da empresa.

Para novos investidores ou pequenas empresas, essa pode ser uma abordagem muito acessível, pois não requer a complexidade e os custos associados a avaliações mais sofisticadas, como as baseadas no fluxo de caixa descontado.

Além disso, o valor contábil pode ser particularmente informativo para empresas em indústrias onde os ativos tangíveis, como imóveis e equipamentos, desempenham um papel importante nas operações do negócio. Nestes casos, o método contábil pode oferecer uma boa medida do valor desses ativos tangíveis, fornecendo uma base sólida para negociações ou avaliações de patrimônio.

Desvantagens da metodologia de valor contábil

Apesar de alguns pontos positivos, o método contábil possui muitas limitações.

Uma das críticas mais significativas é que ele frequentemente não capta o verdadeiro valor de mercado da empresa, especialmente em indústrias orientadas para serviços ou tecnologia, onde os ativos intangíveis como propriedade intelectual e a equipe por trás de tudo são de extrema importância. Esses ativos muitas vezes não são adequadamente refletidos no balanço patrimonial.

Outra desvantagem é que o método contábil se baseia em valores históricos dos ativos, o que pode não refletir as condições atuais do mercado. Por exemplo, se o valor de um ativo depreciou significativamente após a sua compra, o valor contábil pode mostrar uma imagem mais otimista do que a realidade.

Além disso, esse método não considera a capacidade da empresa de gerar lucros futuros, um componente essencial para muitos investidores. Ou seja, o potencial da empresa em crescer e se tornar mais lucrativa no futuro será totalmente ignorado.

Adicionalmente, no contexto específico das pequenas e médias empresas (PMEs) no Brasil, surge um desafio ainda maior. A realidade é que, muitas vezes, os documentos contábeis dessas empresas não refletem completamente a realidade operacional e financeira das mesmas. Isso pode ocorrer devido a uma variedade de fatores, incluindo práticas de contabilidade que não capturam todas as transações ou a avaliação inadequada de ativos e passivos.

Também é muito comum empresários não declararem tudo o que vendem (o famoso “por fora”).

Esse descompasso pode tornar o método contábil menos confiável para essas empresas, exigindo uma análise mais cuidadosa e possivelmente a adoção de ajustes ou métodos alternativos de avaliação para obter uma estimativa mais precisa do valor da empresa.

Enquanto o método contábil de valuation oferece uma abordagem baseada em dados dos balanços e é relativamente fácil de implementar, ele deve ser usado com cautela e, idealmente, complementado por outras metodologias de valuation que considerem o potencial de crescimento e a dinâmica de mercado.

Na prática esse método é utilizado em muitos casos mais para estimar o valor mínimo que uma empresa vale.

Passo a passo para calcular o valuation pelo método contábil

Agora que você já sabe as vantagens e desvantagens da metodologia, vamos ao que interessa:

Abaixo vamos descrever de maneira bem resumida um passo a passo simplificado que pode ajudar na estimativa do valor contábil de uma empresa.

1 – Comece pelos documentos contábeis

O primeiro passo é obter os balanços patrimoniais mais recentes da empresa. Esses documentos são fundamentais, pois contêm informações detalhadas sobre os ativos, passivos e o patrimônio líquido da empresa.

E você ainda conseguirá analisar brevemente a evolução histórica da empresa nos últimos anos.

2 – Analise os ativos

Avalie a lista de ativos registrados no balanço. Isso inclui tanto ativos correntes, como dinheiro e equivalentes de caixa, contas a receber e inventários, quanto ativos não correntes, como imóveis, máquinas e equipamentos. Some todos esses valores para obter o total de ativos.

Os valores já estarão somados, porém queremos ilustrar dessa maneira no passo a passo.

3 – Analise os passivos

De maneira similar, liste todos os passivos da empresa. Isso inclui tanto passivos de curto prazo, como contas a pagar e dívidas de curto prazo, quanto passivos de longo prazo, como empréstimos de longo prazo e outras obrigações financeiras. Some esses valores para chegar ao total de passivos.

4 – Calcule o patrimônio líquido contábil

Subtraia o total de passivos do total de ativos. O resultado dessa operação é o patrimônio líquido da empresa, que representa o valor contábil da empresa conforme registrado em seus livros.

5 – Análise do resultado

O valor obtido no passo anterior oferece uma base para entender o valor contábil da empresa. Este é o valor que os proprietários da empresa têm como líquido dos ativos menos os passivos.

Será que faz sentido esse valor para você? Por isso é interessante comparar o valor obtivo através do método contábil com outras metodologias.

Ajustes a considerar

Ao aplicar o método contábil para a avaliação de uma empresa, diversos ajustes podem ser necessários para garantir que o valor contábil refletido nos registros contábeis represente um pouco melhor a realidade.

Esses ajustes são importantes porque os balanços muitas vezes não capturam totalmente a realidade operacional ou o potencial de geração de valor da empresa.

Ajuste de ativos intangíveis

Um dos ajustes mais comuns envolve os ativos intangíveis como marcas, patentes e goodwill (valor de mercado da empresa acima do seu valor contábil). Muitas vezes, esses ativos não são completamente registrados nos livros contábeis ou são subvalorizados. Ajustar o valor desses ativos para refletir mais precisamente seu verdadeiro valor de mercado pode aumentar significativamente o valor contábil da empresa.

Por isso, a avaliação de marcas utilizando uma metodologia mais adequada pode fazer toda a diferença.

Reavaliação de ativos fixos

Ativos como imóveis, máquinas e equipamentos podem ter seu valor no balanço patrimonial desatualizado devido à depreciação ou a mudanças nas condições de mercado. Fazer uma reavaliação desses ativos para refletir seu valor de mercado atual pode alterar o valor contábil da empresa significativamente os preços dos ativos.

Passivos Ocultos

Outro ajuste importante é a identificação e contabilização de passivos que podem não estar completamente registrados. Ou que irão acontecer muito em breve. Isso inclui obrigações como litígios pendentes, garantias ou e demais tipos de contingências.

Reconhecer para fins de valuation uma ação trabalhista no passivo, por exemplo, tornará a avaliação mais transparente e ideal.

Exemplo prático de valuation pelo método do valor contábil

Vamos considerar um exemplo simplificado mas que vai facilitar a compreensão sobre como calcular o valor de uma empresa usando o método contábil. Vamos imaginar uma empresa chamada TerraNexus Ltda., que possui os seguintes itens em seu balanço patrimonial:

- Ativos Totais: R$ 1.500.000

- Inclui ativos correntes (dinheiro, estoques, contas a receber) e ativos fixos (equipamentos, imóveis).

- Passivos Totais: R$ 1.200.000

- Inclui dívidas de curto e longo prazo e outras obrigações financeiras.

Para calcular o valor contábil da empresa usando o método contábil, você subtrai o total de passivos do total de ativos:

- Valor Contábil = Ativos Totais – Passivos Totais

- Valor Contábil = R$ 1.500.000 – R$ 1.200.000 = R$ 300.000

Neste exemplo, o valor contábil da TerraNexus Ltda. seria R$ 300.000. Este valor representa o patrimônio líquido da empresa, que é teoricamente o valor que os acionistas receberiam se a empresa fosse liquidada naquele momento.

Este cálculo simplificado não leva em consideração ajustes para depreciação ou valor de mercado dos ativos, mas oferece uma base para entender a situação financeira básica da empresa a partir de seus registros contábeis.

Abaixo, mostramos também um passo a passo sobre como fazer valuation usando a plataforma da Valutech, o que agiliza muito o processo:

Conclusão

Enquanto o método contábil de valuation oferece uma abordagem direta e fundamentada em dados contábeis emitidos por seu contador, para avaliar o valor de uma empresa, é importante reconhecer suas limitações significativas.

Esta metodologia tende a não refletir o verdadeiro valor de mercado de uma empresa, especialmente em setores onde os ativos intangíveis, como tecnologia e propriedade intelectual, desempenham um papel crucial.

Hoje em dia é muito debatido que o maior patrimônio de uma empresa é justamente sua marca, ainda mais na era da informação.

Além disso, o método contábil baseia-se em valores históricos, que podem não capturar as condições atuais ou futuras do mercado, resultando em uma possível subavaliação ou superavaliação dos ativos.

Essencialmente, o método contábil não considera a capacidade da empresa de gerar fluxos de caixa futuros (ou o potencial dela), um componente indispensável para avaliações mais precisas e sólidas.

Também é menos eficaz em ambientes dinâmicos onde as condições de mercado mudam rapidamente. Para empresas brasileiras, especialmente PMEs, os registros contábeis podem não refletir totalmente a realidade operacional, adicionando outra camada de complexidade ao usar essa metodologia, principalmente quem não declara seu faturamento na sua totalidade.

Portanto, embora o método contábil possa ser útil como uma primeira avaliação ou em conjunto com outras técnicas de valuation, é muito importante que investidores e avaliadores estejam cientes dessas desvantagens e considerem metodologias complementares para obter uma avaliação mais abrangente e representativa do valor de uma empresa.

Cofundador Valutech, especialista em valuation e entusiasta em programação.

Certificado em Advanced Valuation (ministrado por Aswath Damodaran) pela New York University (NYU), Certificado em Valuation (Avaliação de Empresas) e Análise de Investimentos pela PUCRS, Certificado em International Business e Business Administration pela Universidade da Califórnia, Irvine (UCI) e Bacharel em Administração de Empresas (Linha de Formação em Tecnologia da Informação), PUCRS.