Avaliar o valor de uma empresa pode parecer, à primeira vista, um grande desafio para quem nunca fez um valuation antes. Apesar disso, se você entender como funciona o básico sobre avaliação de empresas e um pouco de orientação, esse processo pode ser descomplicado e até mesmo fascinante para empreendedores e proprietários de empresas de todos os níveis de experiência.

Vamos imaginar que sua empresa seja um grande quebra-cabeças. Cada peça representa uma parte diferente do seu negócio – desde a saúde financeira até o impacto da sua marca no mercado. Avaliar o valor da sua empresa é como montar esse quebra-cabeça, observando cada peça com atenção e entendendo como elas se encaixam no panorama geral.

Mas, antes de continuarmos nos métodos específicos para avaliar uma empresa, é importante entender por que essa avaliação é tão importante.

Para começar, conhecer o valor da sua empresa é fundamental por várias razões. Seja você um empreendedor sonhando em atrair investidores, um proprietário de empresa pensando em vender seu negócio um dia, ou simplesmente alguém que deseja ter um entendimento mais profundo sobre o potencial econômico do seu empreendimento, entender o valor da sua empresa é o primeiro passo para tomar decisões informadas e estratégicas.

A beleza da avaliação de empresas reside na sua complexidade e na variedade de fatores que entram em jogo.

Não se trata apenas de olhar para os números em seus documentos contábeis e financeiros; é também sobre entender o valor intangível que sua marca traz para o mercado e o potencial de crescimento futuro.

É uma jornada de descoberta que requer curiosidade, paciência e uma boa dose de inteligência empresarial.

Então, como você começa essa jornada?

O primeiro passo é reconhecer que, embora a avaliação de uma empresa possa ser técnica, o objetivo final é simples: entender não apenas o que sua empresa vale hoje, mas também o que ela pode valer no futuro.

Ao longo deste artigo, explicaremos os princípios que formam a base da avaliação de empresas e outras informações importantes, do ponto de vista de especialista.

O que é valuation?

Valuation, ou avaliação de empresas, em poucas palavras, é a técnica de determinar o valor de uma empresa ou ativo. É um processo complexo e detalhado que analisa profundamente as finanças, operações, e até mesmo as perspectivas futuras de uma empresa, equilibrando elementos quantitativos com insights qualitativos.

No mundo dos negócios, o valuation é fundamental tanto para os que buscam investir quanto para os que consideram vender, pois oferece uma imagem clara do valor intrínseco de uma empresa.

Um dos nomes mais proeminentes no campo do valuation é Aswath Damodaran, professor da Stern School of Business, da Universidade de Nova York. Damodaran é frequentemente chamado de “deus ou guru do valuation” devido a seus extensos trabalhos, publicações e cursos sobre o assunto.

Ele enfatiza a importância de entender a história de uma empresa, seus drivers de valor, e como esses elementos se traduzem em valor econômico. Damodaran argumenta que a avaliação é tanto sobre a narrativa que acompanha os números quanto sobre os próprios números.

Segundo ele, uma avaliação eficaz combina uma história convincente sobre o potencial de crescimento de uma empresa com dados e análises robustas para fundamentar essa história.

Outro autor influente na área é Warren Buffett, o renomado investidor e CEO da Berkshire Hathaway. Embora Buffett possa ser mais conhecido por suas habilidades de investimento do que por teorias acadêmicas, suas abordagens e filosofias de investimento oferecem ideias valiosas sobre valuation.

Buffett segue os princípios do investimento em valor, uma técnica popularizada por Benjamin Graham, e concentra-se na identificação de empresas subvalorizadas com fortes fundamentos. Ele busca empresas com uma “margem de segurança”, ou seja, aquelas cujo preço de mercado é significativamente menor que seu valor intrínseco.

Vantagens competitivas

Para Buffett, uma compreensão profunda dos negócios, incluindo a qualidade da gestão, a estabilidade dos fluxos de caixa e a capacidade de manter vantagens competitivas, é importante para uma avaliação precisa e sólida.

Essas perspectivas, embora distintas em suas abordagens, destacam a complexidade e a natureza multifacetada do valuation.

Damodaran inclina-se para uma abordagem mais técnica e analítica, enquanto Buffett enfatiza a importância do entendimento profundo do negócio e da busca por valor além dos números. Ambos, no entanto, concordam que a avaliação é um componente vital para a tomada de decisões informadas no mundo financeiro, reforçando a ideia de que, independentemente da metodologia utilizada, o objetivo final do valuation é descobrir o verdadeiro valor de uma empresa, guiando investidores, empresários e analistas em suas escolhas e estratégias.

Por que o valuation pode mudar o rumo da sua vida e da sua empresa

A avaliação de empresas é uma ferramenta poderosa que tem o potencial de alterar significativamente o curso da vida dos sócios e o destino da própria empresa.

Pode parecer um papo de coach financeiro e corporativo, mas vou tentar explicar através de exemplos:

Essa prática (no caso o valuation) não apenas fornece um número que reflete o valor monetário/econômico do negócio, mas também abre portas para oportunidades de crescimento, investimento e, em alguns casos, até de saída do mercado (como no caso da aposentadoria do dono, por exemplo.

Capital para expandir

Vamos imaginar, por exemplo, a história de um pequeno aplicativo de mensagens que começou em uma sala de estar, com apenas alguns amigos programadores. À medida que o aplicativo cresceu, os fundadores perceberam que precisavam de capital para expandir sua infraestrutura e alcançar mais usuários.

Aqui entra o poder do valuation: ao avaliar sua empresa, descobriram que ela valia muito mais do que imaginavam, atraindo o interesse de grandes investidores. Este é um cenário similar ao que aconteceu com o WhatsApp, que, após anos de crescimento constante e uma avaliação impressionante, foi adquirido pelo Facebook por cerca de $19 bilhões em 2014.

Para os fundadores do WhatsApp, essa avaliação mudou suas vidas, transformando-os em bilionários da noite para o dia.

Outro caso notável é o da Amazon. Nos primeiros anos, Jeff Bezos enfrentou ceticismo de investidores que duvidavam do potencial de lucro de sua loja online de livros. Com o tempo, porém, através de reinvestimentos constantes no negócio e expansão para novos mercados, a Amazon cresceu exponencialmente.

A capacidade de Bezos de apresentar a longo prazo uma visão convincente para a Amazon, aliada a valuations positivas ao longo dos anos, não só mudou sua vida como também revolucionou o varejo global, tornando a Amazon uma das empresas mais valiosas do mundo.

Visão de longo prazo

Esses casos demonstrasm como um valuation bem executado e uma visão de longo prazo podem abrir portas para oportunidades antes inimagináveis.

Para os sócios de uma empresa, um valuation favorável pode significar a chance de atrair investimentos que permitam escalar o negócio, entrar em novos mercados ou até mesmo garantir a sua segurança financeira através de uma venda lucrativa.

Para a empresa, isso pode significar a diferença entre permanecer uma startup promissora ou transformar-se em um líder de mercado global.

Portanto, embora o processo de valuation possa parecer apenas um exercício financeiro e comum no mundo corporativo, seu impacto vai muito além.

Ele tem o poder de mudar vidas, transformar negócios e redefinir mercados. Para empreendedores e sócios, entender e aplicar corretamente o valuation é um passo muito importante para desbloquear o potencial pleno de seus empreendimentos.

O que acontece se você nunca fizer valuation da sua empresa

Se os sócios de uma empresa decidem por jamais realizar um valuation de seu negócio, eles estão basicamente empreendendo sem a mínima ideia de onde a empresa está indo.

Esse cenário traz consigo riscos significativos e oportunidades perdidas que podem impactar não apenas o presente, mas também o futuro da empresa e de seus proprietários.

Um dos riscos mais evidentes é a falta de preparação para captação de investimentos.

Investidores, sejam anjos ou institucionais, frequentemente baseiam suas decisões de investimento em valuations sólidos. Sem uma avaliação clara, uma startup promissora pode encontrar dificuldades em atrair o capital necessário para crescer.

Ou pior: atrair por um valor totalmente desconectado da realidade. Quando isso acontece, uma das partes da negociação está perdendo, e se você não faz o devido valuation, a chance de você ser a parte perdedora é muito grande.

Por exemplo, uma empresa tecnológica inovadora sem um valuation pode passar despercebida por investidores simplesmente porque não conseguiu quantificar seu valor e potencial de mercado de maneira eficaz.

Além disso, sem um entendimento do valor da empresa, os sócios podem acabar tomando decisões estratégicas equivocadas, com potencial catastrófico.

Outro exemplo: podem recusar parcerias ou propostas de aquisição valiosas por acreditarem, erroneamente, que a empresa vale menos do que a oferta em questão

No vídeo abaixo, mostramos como você pode avaliar o valor da sua empresa usando nossa tecnologia, de uma forma simples:

Exemplo sobre como não possuir um valuation pode ser um grande erro

Um caso emblemático, embora um tanto quanto lendário, é o da Blockbuster recusando comprar a Netflix no início dos anos 2000. Na época, a Netflix era uma jovem startup de aluguel de DVDs pelo correio, e a Blockbuster não conseguiu prever o futuro valor e transformação que a Netflix traria para o mercado de entretenimento.

Quanto à realização do valuation apenas no momento da venda, essa abordagem pode levar a uma significativa chance perdida: o preparo e otimização do valor da empresa. Realizar o valuation bem antes de considerar uma venda dá aos sócios a chance de identificar áreas de melhoria, ajustar estratégias e, consequentemente, aumentar o valor da empresa ao longo do tempo.

Deixar para avaliar somente na hora da venda pode significar descobrir tarde demais que a empresa poderia valer muito mais se determinadas medidas tivessem sido implementadas anteriormente.

Por exemplo, uma empresa que decide fazer seu primeiro valuation no momento da venda pode descobrir que práticas contábeis ineficientes ou a falta de diversificação em seus produtos ou serviços diminuíram seu valor justo, reduzindo assim o interesse de compradores ou investidores potenciais.

Em resumo, negligenciar o processo de valuation não apenas impede os sócios de maximizar o potencial de sua empresa, mas também os coloca em desvantagem estratégica, tanto em termos de crescimento quanto na hora de negociar saídas lucrativas. O valuation não é apenas um número; é uma ferramenta estratégica essencial para o desenvolvimento e sucesso de longo prazo de qualquer negócio.

Principais métodos de valuation

Quando se trata de avaliar o valor de pequenas e médias empresas (PMEs), os empreendedores se deparam com uma série de métodos de valuation, cada um adaptado para capturar diferentes aspectos e potenciais de um negócio.

Escolher o caminho certo para avaliar uma empresa, ou qual metodologia utilizar é uma etapa importante, que depende de algumas variáveis.

Dentre os métodos mais utilizados estão o Fluxo de Caixa Descontado, Múltiplos de Faturamento e o Método Contábil. Cada um serve a propósitos diferentes e ressoa de maneira distinta dependendo das características específicas da empresa em questão e também os objetivos da avaliação.

O Fluxo de Caixa Descontado é admirado por sua abordagem analítica e prospectiva, tentando olhar para o futuro da empresa e trazer esses valores para o presente.

Em contrapartida, os Múltiplos de Faturamento (também conhecido como avaliação relativa) oferecem uma rota mais intuitiva e comparativa, baseando-se em benchmarks do mercado para estabelecer um valor (múltiplo de mercado ou múltiplo comparativo).

Já o Método Contábil, foca na realidade tangível dos ativos e passivos da empresa, proporcionando uma visão do valor atual baseada na estrutura de capital.

Escolher entre esses métodos depende não apenas dos detalhes financeiros da empresa, mas também de suas metas, do setor em que opera e até mesmo da fase em que o negócio se encontra.

Essencialmente, a avaliação de uma empresa não é uma ciência exata, mas um processo dinâmico que reflete tanto os objetivos do negócio quanto a dinâmica do mercado.

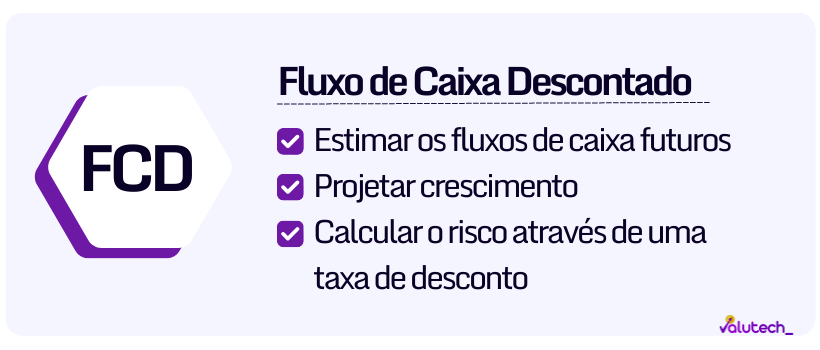

Fluxo de Caixa Descontado

O Fluxo de Caixa Descontado (FCD ou ainda discounted cash flow) é um dos métodos de valuation mais sólidos e utilizados no mundo por diversos analistas. Basicamente, ele permite que empreendedores e investidores olhem através do tempo, projetando o futuro financeiro de uma empresa e trazendo esses valores para o presente.

A ideia por trás do FCD é bastante simples de entender: um real hoje não tem o mesmo valor de um real amanhã, devido ao conceito de valor temporal do dinheiro. Assim, o FCD ajusta os futuros fluxos de caixa esperados de uma empresa para o seu valor presente, usando uma taxa de desconto que reflete o risco associado a esses fluxos de caixa futuros.

Aswath Damodaran é um forte defensor do FCD. Ele argumenta que esse método não apenas captura a essência financeira de um negócio, mas também permite uma análise profunda de suas operações, estratégias e potencial de mercado.

O Fluxo de caixa descontado pode ser dividido em 3 partes principais: estimar fluxos de caixa, projetar crescimento e estimar uma taxa de desconto:

Estimar os Fluxos de Caixa Futuros

Pode parecer estranho para algumas pessoas, mas não é uma prática comum avaliar uma empresa somente projetando seu lucro líquido. Na verdade, nessa etapa a tarefa mais importante é calcular o Fluxo de Caixa Livre (FCL) da empresa, considerado a medida mais precisa de lucro para fins de valuation.

O FCL é basicamente o dinheiro que a empresa gera, descontando as despesas operacionais e os investimentos necessários para manter ou expandir a base de ativos da empresa.

Em outras palavras é o “quanto sobra” após pagar seus custos operacionais e fomentar o crescimento da empresa, pois do ponto de vista do valuation não existe crescimento sem o devido reinvestimento.

No contexto de uma PME, calcular o FCL envolve subtrair os custos operacionais, como salários, aluguel e custos dos produtos vendidos, por exemplo, bem como os investimentos em novos equipamentos ou reformas, da receita.

Diferentemente do lucro líquido, que pode ser afetado por diversas práticas contábeis e “itens não caixa”, o FCL oferece uma visão mais clara e direta da saúde financeira e do potencial de geração de caixa de uma empresa.

Projetar Crescimento

Este passo está intrinsecamente ligado ao primeiro, pois ao estimar os fluxos de caixa, já estamos fazendo uma projeção de crescimento.

É importante ser realista e considerar tanto os fatores internos (como planos de expansão) quanto externos (como o mercado e a economia local), até para ver se é possível de fato alcançar esse crescimento, pois caso não seja, o valuation acaba se tornando uma peça de ficção.

Calcular o Risco através de uma Taxa de Desconto

Para trazer o valor futuro do dinheiro para o presente, precisamos aplicar uma taxa de desconto. Essa taxa reflete o risco do investimento e deve ser encarada como custo de oportunidade – quanto maior o risco, maior a taxa.

Essa taxa é usada para “descontar” os fluxos de caixa futuros estimados, trazendo-os para um valor presente.

No vídeo abaixo, você pode entender um pouco mais sobre o método Fluxo de Caixa Descontado:

Avaliando uma empresa utilizando o FCD (Exemplo)

Para demonstrar o uso do Fluxo de Caixa Descontado (FCD) de forma resumida, mas incluindo o cálculo e considerando o conceito de perpetuidade ou valor terminal, vamos avaliar uma empresa imaginária.

Assumiremos que essa empresa fictícia tem um Fluxo de Caixa Livre (FCL) inicial de R$ 120.000, espera-se que cresça a uma taxa de 10% nos próximos 5 anos, e temos uma taxa de desconto de 8%.

Para simplificar, adicionaremos o valor da perpetuidade para capturar o valor do fluxo de caixa após o quinto ano, assumindo um crescimento perpétuo de 3%.

Logo temos os seguintes parâmetros:

- FCL inicial: R$ 120.000,00

- Taxa anual de crescimento primeiros 5 anos: 10%

- Taxa de desconto: 8%

- Crescimento da perpetuidade: 3%

Cálculo do FCL para os primeiros 5 anos e seu Valor Presente (VP):

Ano 1: FCL = R$120.000

- VP = 120.000 / (1 + 0.08)^1 = R$ 111.111,11

Ano 2: FCL = 120.000 * (1 + 0.10) = R$ 132.000

- VP = 132.000 / (1 + 0.08)^2 = R$ 113.372,02

Ano 3: FCL = 132.000 * (1 + 0.10) = R$ 145.200

- VP = 145.200 / (1 + 0.08)^3 = R$ 115.733,74

Ano 4: FCL = 145.200 * (1 + 0.10) = R$ 159.720

- VP = 159.720 / (1 + 0.08)^4 = R$ 118.196,25

Ano 5: FCL = 159.720 * (1 + 0.10) = R$ 175.692

- VP = 175.692 / (1 + 0.08)^5 = R$ 120.760,23

Cálculo da Perpetuidade: Para calcular o valor da perpetuidade, usaremos o FCL do Ano 5 ajustado pela taxa de crescimento perpétuo de 3% e dividiremos pela diferença entre a taxa de desconto e a taxa de crescimento perpétuo.

Valor da Perpetuidade = FCL do Ano 6 / (taxa de desconto – taxa de crescimento perpétuo)

- FCL do Ano 6 = 175.692 * (1 + 0.03) = R$ 180.963,16

- Valor da Perpetuidade = 180.963,16 / (0.08 – 0.03) = R$ 3.619.262,32

- Valor Presente da Perpetuidade (VPP) = 3.619.262,32 / (1 + 0.08)^5 = R$ 2.505.082,44

Valor Total da Empresa: O valor total da empresa exemplo é a soma dos VPs dos primeiros 5 anos e o VP da perpetuidade:

Valor Total = (111.111,11 + 113.372,02 + 115.733,74 + 118.196,25 + 120.760,23) + 2.505.082,44 = R$ 3.084.255,79

Assim, utilizando o método do FCD com a inclusão da perpetuidade, o valor total da empresa fictícia exemplo é de aproximadamente 3 milhões de reais.

Este exemplo simplificado mostra como calcular o valor de uma empresa considerando tanto o crescimento esperado dos fluxos de caixa nos primeiros anos quanto o valor desses fluxos de caixa no longo prazo, através da perpetuidade.

Múltiplos de mercado

O método dos múltiplos é uma forma de comparar diretamente o valor de uma empresa com outra similar, bastante popular devido à sua simplicidade e eficácia.

Para fins de explicação, vamos imaginar que você está tentando avaliar o quão valiosa é uma casa. Uma maneira de fazer isso é ver por quanto casas semelhantes foram vendidas na mesma área.

O método dos múltiplos funciona de maneira semelhante, mas, em vez de casas, estamos comparando empresas.

Para pequenas e médias empresas (PMEs), os múltiplos mais comuns utilizados para esta comparação são os de faturamento, EBITDA (Lucros antes de juros, impostos, depreciação e amortização) e EBIT (Lucros antes de juros e impostos).

Esses indicadores oferecem uma base para calcular o valor da empresa, alinhando-a com padrões de valor observados em empresas semelhantes no mesmo setor ou mercado.

Múltiplos de Faturamento

Este método avalia a empresa com base na sua receita total. É bastante utilizado por sua simplicidade, já que os dados de faturamento são fáceis de obter. Apesar disso, ele não considera a rentabilidade ou a eficiência operacional da empresa, sendo mais útil em setores onde a receita é um bom indicador do valor da empresa.

Múltiplos de EBITDA

Avaliar uma empresa pelo EBITDA significa focar nos lucros antes de descontar juros, impostos, depreciação e amortização. Esse múltiplo dá uma ideia melhor da performance operacional da empresa, independente de sua estrutura de capital, práticas contábeis e obrigações fiscais. É útil para comparar empresas dentro do mesmo setor, mesmo que tenham diferentes estratégias de financiamento.

Múltiplos de EBIT

Similar ao EBITDA, mas um pouco mais restritivo, pois considera os custos com depreciação e amortização. O EBIT fornece uma visão ainda mais clara da lucratividade operacional da empresa, ignorando os efeitos de sua estrutura de financiamento e tributação. Isso o torna ideal para avaliar a eficiência da gestão operacional.

Usar o método dos múltiplos permite uma avaliação rápida e baseada no mercado, comparando a empresa com outras similares ou com benchmarks do setor. Embora simples, é importante escolher o múltiplo certo e considerar os detalhes de cada setor e da empresa em questão, para chegar a uma avaliação precisa e coerente.

No vídeo abaixo, você pode entender um pouco mais sobre o método Múltiplos de Mercado:

Avaliando uma empresa utilizando Múltiplos de Mercado (Exemplo)

Para explicar melhor como funciona o método dos múltiplos de faturamento de forma simples, vamos citar um exemplo rápido e prático.

Nesse exemplo temos uma pequena empresa de tecnologia fictícia. Queremos avaliar o valor da empresa exemplo utilizando este método.

Primeiro, precisamos saber o faturamento anual da empresa de tecnologia, que vamos supor ser de R$ 500.000.

Em seguida, pesquisamos o múltiplo de faturamento médio aplicado a empresas semelhantes no setor de tecnologia. Para este exemplo, digamos que o múltiplo de faturamento médio para o setor seja 2.

Isso significa que empresas no setor de tecnologia têm sido avaliadas, em média, em duas vezes o seu faturamento anual.

Agora, aplicamos esse múltiplo ao faturamento.

Valor da Empresa=Faturamento Anual × Múltiplo de Faturamento

Valor da Empresa = R$ 500.000 × 2 = R$ 1.000.000

Portanto, usando o método dos múltiplos de faturamento e considerando o múltiplo médio do setor, a empresa exemplo teria um valor estimado de R$ 1.000.000.

Valor contábil

O valuation contábil, também conhecido como metodologia baseada no valor contábil (ou baseada em ativos – asset based), é uma maneira de avaliar uma empresa olhando para o que ela vale “no papel”, de acordo com seus registros financeiros.

Em poucas palavras, essa abordagem soma o valor contábil dos ativos da empresa e subtrai todas as suas obrigações ou dívidas. O que sobra é o valor contábil da empresa, uma medida que reflete o patrimônio líquido registrado nos livros contábeis.

Imagine que você tem um cofrinho em casa. Se você quisesse saber quanto ele vale, contaria o dinheiro dentro dele e subtrairia qualquer quantia que você se lembre de ter prometido pagar a alguém. O valor que sobra é o que você realmente tem, ou o “valor contábil” do seu cofrinho.

Da mesma forma, no valuation contábil de uma empresa, você soma tudo o que a empresa possui (como dinheiro em caixa, propriedades, equipamentos) e subtrai o que ela deve (como empréstimos e outras dívidas) em um determinado período.

Esse método é bastante direto e baseia-se em números concretos, tornando-o atrativo por sua simplicidade e objetividade.

Simples, porém com algumas limitações

Primeiramente, muitos ativos, especialmente os intangíveis como marcas e patentes, podem ter um valor de mercado muito diferente do que é mostrado nos registros contábeis. Além disso, essa abordagem não leva em consideração o potencial futuro da empresa, como a capacidade de gerar lucros, crescer e se expandir.

Isso significa que, embora o valuation contábil possa oferecer uma imagem clara do valor presente de uma empresa, ele pode não refletir completamente seu valor total ou potencial de mercado.

Em resumo, o valuation contábil é uma forma de avaliar uma empresa que é tanto direta quanto limitada. Ele pode servir como um ponto de partida útil para entender o valor de uma empresa, mas geralmente é complementado por outras abordagens de valuation para obter uma visão mais completa e precisa do verdadeiro valor de uma empresa no mundo dos negócios competitivos e em constante mudança.

Em muitos casos, quando a empresa é lucrativa, o método contábil é utilizado para fazer o valuation do valor mínimo que a empresa possa ter em relação a outros métodos.

Avaliando uma empresa utilizando valuation contábil

Vamos usar um exemplo bem simples para entender como funciona o método contábil de valuation. Nesse caso fictício temos uma empresa e queremos calcular seu valor usando este método.

Primeiramente, olhamos para os ativos e passivos registrados nos livros contábeis . Vamos supor que a empresa tenha os seguintes números:

- Ativos totais: R$ 300.000 (inclui dinheiro em caixa, estoque, equipamentos, etc.)

- Passivos totais: R$ 100.000 (inclui empréstimos, contas a pagar, etc.)

Para calcular o valor contábil da empresa, simplesmente subtraímos os passivos dos ativos:

Valor Contábil da Empresa=Ativos Totais − Passivos Totais

Valor Contábil da Empresa =R$ 300.000− R$ 100.000= R$ 200.000

Portanto, de acordo com o método contábil de valuation, o valor da empresa fictícia seria de R$ 200.000. Este valor representa o patrimônio líquido da empresa, ou seja, o que sobraria para os proprietários se todos os ativos fossem vendidos e todas as dívidas pagas hoje.

Vantagens e desvantagens de cada método

Resolvemos criar uma tabela com os principais pontos fortes e fracos de cada metodologia de valuation para uma melhor compreensão:

| Método | Vantagens | Desvantagens |

|---|---|---|

| Fluxo de Caixa Descontado (FCD) | Considera o valor temporal do dinheiro. Leva em conta o potencial de crescimento futuro. Baseia-se em projeções financeiras, fornecendo uma visão detalhada do potencial de geração de caixa | Requer previsões financeiras, que podem ser incertas. Sensível às variações na taxa de desconto. Pode ser complexo e demorado para calcular |

| Método dos Múltiplos | Fácil e rápido de aplicar. Facilita comparações com empresas semelhantes. Útil para avaliações de mercado em tempo real | Pode ser impreciso se não houver empresas comparáveis suficientes. Não considera as particularidades da empresa avaliada. Dependente da disponibilidade e qualidade dos dados de mercado |

| Método Contábil | Baseado em dados históricos concretos. Simples e objetivo, fácil de entender e calcular. Bom para avaliar o valor tangível da empresa | Ignora ativos intangíveis e o valor de mercado. Não leva em conta o potencial de crescimento futuro. Pode não refletir o valor real de mercado em caso de obsolescência de ativos ou mudanças econômicas |

Cofundador Valutech, especialista em valuation e entusiasta em programação.

Certificado em Advanced Valuation (ministrado por Aswath Damodaran) pela New York University (NYU), Certificado em Valuation (Avaliação de Empresas) e Análise de Investimentos pela PUCRS, Certificado em International Business e Business Administration pela Universidade da Califórnia, Irvine (UCI) e Bacharel em Administração de Empresas (Linha de Formação em Tecnologia da Informação), PUCRS.