A primeira resposta que eu poderia dar é que o beta (β) é a segunda letra do alfabeto grego, que por si só já seria o suficiente para justificar a fama deste incrível indicador.

Já a segunda resposta, a causa provável de você ler este artigo, é que o beta é um indicador ou medida muito importante de risco de uma ação ou portfólio em relação ao mercado inteiro.

O beta é utilizado para calcular outros parâmetros também muito importantes para realizar análises de investimentos, utilizar em finanças corporativas e também no valuation de empresas.

Portanto, caso queira saber mais sobre o beta, continue lendo este artigo.

O que é beta?

De maneira resumida podemos dizer que o beta é um indicador que consegue comparar a volatidade de uma ação ou portfólio em relação ao mercado, conforme falamos na introdução.

Para entender melhor o que é o beta quando falamos em investimentos, pense na maneira que um avaliador ou analista irá tentar identificar o valor de uma ação, por exemplo.

Quando falamos em risco, obviamente entendemos o quanto pode ser difícil levar esse risco em consideração ao realizar um investimento. Por isso, o beta consegue dar uma noção quanto de risco uma ação (ou várias) pode adicionar ao portfólio.

Na maioria dos investimentos, especialmente na renda variável, podemos reduzir ou minimizar o risco, mas é impossível eliminar ele por completo, por isso a importância do beta.

Quando falamos em valuation de empresas, seja de empresas públicas ou PMES, quando o método aplicado é o do fluxo de caixa descontado, o beta é utilizado na esmagadora maioria da vezes.

Descubra o Valor da sua Empresa

Faça um valuation preciso e confiável na melhor plataforma do Brasil, levando em consideração o BETA. Ferramenta rápida, transparente e acessível para avaliar sua empresa.

Como interpretar o beta

Apesar do beta ser um indicador estatístico, podemos relembrar aquela famosa frase onde falamos rotineiramente que “quanto maior o risco, maior o potencial de retorno”.

Levando essa frase somente como um exemplo, podemos utilizar o beta quando queremos analisar o perfil de risco de uma ação. Uma ação que possui um beta acima de 1.0 é considerada uma ação de beta alto.

A leitura que se faz é que uma ação de beta alto (acima de 1.0) é em tese mais arriscada mas que pode gerar um retorno maior.

Já as ações de beta menor, abaixo de 1.0, como por exemplo empresas do agro em bolsa de valores, podemos dizer que em tese são menos arriscadas e por isso a tendência é que gerem retornos menores.

Claro que quando falamos de risco e também de futuro, não é possível ter certeza do que vai acontecer, uma empresa de beta mais baixo pode gerar mais retorno que uma empresa de beta mais alto e vice-versa. Muitos fatores são levados em consideração quando falamos no desempenho de uma empresa.

Como o beta é calculado?

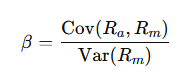

O beta pode ser calculado utilizando a seguinte fórmula:

Onde:

- Beta (β) é o coeficiente que mede a volatilidade ou risco sistemático de uma ação em relação ao mercado como um todo.

- Cov(Ra,Rm) é a Covariância entre os retornos da ação e os retornos do mercado. A covariância mede como os retornos da ação (Ra) e os retornos do mercado (Rm) variam juntos. Se a covariância for positiva, os retornos da ação tendem a subir quando os retornos do mercado sobem. Se for negativa, os retornos da ação tendem a cair quando os retornos do mercado sobem.

- Var(Rm) é variância dos retornos do mercado. A variância dos retornos do mercado mede a dispersão dos retornos do mercado em relação à sua média.

Interpretando valores do beta

- Beta igual a 1: quando o resultado for 1.0 significa que sua volatilidade de preço possui correlação com o mercado. Comprar essa ação ou portfólio não aumentará risco ao portfólio.

- Beta menor que 1: um beta menor que 1.0 significa que a ação é menos volátil que o mercado, e que comprar a ação fará o portfólio ser menos arriscado.

- Beta maior que 1: um beta maior que 1.0 significa que o preço da ação é mais volátil que o mercado e que adicionar a ação ao portfólio irá aumentar o risco.

- Beta negativo: um beta de -1.0 por exemplo significa que o preço da ação possui uma correlação negativa com o mercado.

Como o beta é utilizado?

O beta é muito usado para calcular o custo do capital próprio (cost of equity) no valuation ou ainda o CAPM (Capital Asset Pricing Model), pois é um dos importantes elementos para calcular o custo médio ponderado de capital no final, também conhecido como WACC ou ainda taxa de desconto quando falamos no método de valuation fluxo de caixa descontado.

Para calcular o custo do capital próprio (cost of equity) é só seguir a fórmula do Modelo de Precificação de Ativos Financeiros (CAPM – Capital Asset Pricing Model).

Ke = Rf + β x [Rm – Rf]

Onde:

Ke = Custo do capital próprio

Rf= Taxa livre de risco

β = Beta da empresa (destino do investimento)

Rm = Retorno esperado do mercado

Vantagens de utilizar o beta

A grande vantagem é que o beta é utilizado como proxy de risco há muitos anos e grandes investidores o utilizam.

Pode ser muito útil principalmente como medida de risco na hora de entrar ou sair de uma ação. Porém, para investidores que investem a longo prazo, o beta pode não ser tão útil

Desvantagens de utilizar o beta

Além do beta não fazer distinção entre movimento de preço de subida ou descida, o beta é apenas uma medida de risco, que pode deixar muita informação para trás.

Além disso, o beta só leva em consideração o passado e não captura nenhum elemento futuro.

O beta é útil ao fazer valuation de uma PME?

O beta pode ser bastante útil para fazer o valuation de uma pequena ou média empresa.

Muitos avaliadores na hora de estimar a taxa de desconto ao utilizar o método do fluxo de caixa descontado, levam em consideração o risco setorial que faça sentido para a empresa sendo avaliada.

Muito se deve o fato de não existir uma maneira de capturar o risco do setor melhor que utilizar o beta nesses casos.

Por exemplo, caso a empresa sendo avaliada seja uma farmácia, é possível computar um beta do setor farmacêutico de empresas negociadas na bolsa de valores. Apesar de não ser uma técnica perfeita, pode fazer sentido pois quanto mais essa farmácia ou rede de farmácia crescer, mais elas vão ficar parecidas, pelo menos em tese, com as margens e também a estrutura de capital de empresas negociadas em bolsa.

Conclusão

Conformes vimos, o beta é uma métrica muito importante no valuation de empresas e também análise de investimentos. Apesar de suas vantagens, como ser uma medida tradicionalmente aceita de risco, o beta possui limitações.

Ele não distingue entre movimentos de preço ascendentes ou descendentes e se baseia apenas em dados históricos, não capturando aspectos futuros.

No valuation de pequenas e médias empresas, o beta pode ser um proxy útil para estimar o risco setorial, embora não seja uma técnica perfeita. Traduzindo em poucas palavras, o beta é uma importante ferramenta para entender e quantificar o risco associado a investimentos em ações, mas deve ser usado com uma compreensão clara de suas limitações.

Cofundador Valutech, especialista em valuation e entusiasta em programação.

Certificado em Advanced Valuation (ministrado por Aswath Damodaran) pela New York University (NYU), Certificado em Valuation (Avaliação de Empresas) e Análise de Investimentos pela PUCRS, Certificado em International Business e Business Administration pela Universidade da Califórnia, Irvine (UCI) e Bacharel em Administração de Empresas (Linha de Formação em Tecnologia da Informação), PUCRS.